たまに見る「30代独身、平均貯金額」にビビる。

2024年10月記事更新。

つみたてNISA+NISA積立投資枠、200万円突破!

以下画像の2023年12月時点より、さらに成績が良くなっています◎

お給料が少し上がったことと、新NISAで投資枠が増えたことから、

来月より月5万円、投資することにしました!

2023年12月記事更新。

つみたてNISA150万円までもうちょっと!

以下画像の6月時点より、成績も良くなっています◎

2023年6月記事更新。

つみたてNISAが100万円を超えました!

毎月コツコツ33,333円。しっかり形になってきています!!

こんにちは、メローネです。

現在は39歳、お金のことをちゃんと考え始めてから5年が経ちました。

・FIREなんて夢のまた夢

・30代独身平均貯金額327万円、中央値70万円(金融広報中央委員会による)を見て焦る

・結婚式をする友達、家や車を買う友達ってすごい

・30代になっても貯金がない自分に呆れる

この記事を読んでくださっているということは、

「30代になっても貯金がない自分に呆れる」と感じたのは1回だけではないのではないですね?

ちゃんと、しなきゃいけないな。

と思いつつ、

何から始めればいいのかわからなくて手が付けられない。

無駄遣いしてるつもりはない。

だって、全部必要な出費だもん。

わかる。超わかる。

そんなあなたに、プロミスで借金をしたことがあるほど浪費家だったわたしが

最初の貯金50万円を達成するまでに実行したステップを9つご紹介します。

おひとりさまは自由にお金が使えるからこそ、誘惑もたくさん。

でも、おひとりさまだからこそ、助けてくれる人はいない覚悟で頑張りたい。

結婚式費用、出産費用、子供の教育費がかからない私たち。

自営業の夫、隠れ借金をしていた夫、趣味にお金がかかる夫がいない私たち。

相当有利なはず。

自分次第で、必ず結果につながります。

一緒に安心した未来を手に入れるために頑張っていきましょう!!

最初の10万円のために始めた9ステップ

取り組みやすい順番にご紹介します。

1.サブスクの整理をした

毎月支払っているサブスクの合計金額を、今すぐ答えられますか??

以前のわたしは到底無理でした。

一度、洗い出してください。

本当に全部使っていますか?必要ですか?

わたしが登録していたサブスクはこちらの通り。

・Nintendo Switch online 309円

・Apple Music 980円

・LAVAオンラインレッスン 約4,000円

・nosh 約12,000円

・TAKAMIスキンピール 約8,500円

・Disney+ 990円

・Money Forward Me 480円

約27,500円も毎月の固定費として支払いをしていました。

Nintendo(309円)は楽しけれど時間の無駄、

Apple Music(980円)と

LAVAオンラインレッスン(4,000円)は広告が入ったとしてもYoutubeで代用しよう

と、まずは3つを解約しました。

これだけであっという間に5,000円の節約です。

本当に必要か、無料のサービスで代替できないか考えてみてください。

2.格安SIM(楽天モバイル)に乗り換えた

即効果のある節約法です。

まだ格安SIMを使っていないなら、すぐに変えましょう。

わたしは楽天経済圏で暮らしているので、楽天モバイルにしました。

| ブランド | 月額 | ギガ数 |

|---|---|---|

| Y!mobile M | 3,278円 | 15 |

| UQモバイル | 3,828円 | 25 |

| povo | 2,700円 | 20 |

| ahamo | 2,970円 | 20 |

| 楽天モバイル | 3,278円 | 無制限 |

ギガ無制限で使えるので、家のインターネットも契約せず全てテザリングで済ませています。

在宅勤務でYoutube音楽をかけっぱなし、

仕事が終わればNETFLIXやDisney+で映画を見るなどガンガン使っています。

約102ギガ使っても、定額3,278円です。

楽天の電波はまだ拡大中なので、長く時間を過ごす場所が電波圏内か必ず確認してください。

楽天モバイルのデメリットは、地下や高層ビルなどは若干つながりにくいこと。

それでもそんな場所にいる機会は少ないので、見過ごせる程度です。

楽天モバイルに満足しています!

3.本を読んだ

本は嫌いですか??

成功者が長い時間をかけて得たノウハウを、

横取りするかように短時間で知識を得られるので、

ちょっと頑張って読んでみてほしいです。

それでも本が苦手な方は、まずは雑誌から。

日経WOMAN

働く20代、30代の女性をテーマに

みんなのお金・体・仕事・人生を覗きながら、自分自身を見つめ直せる素敵な雑誌です。

なかなか人には聞けないお金のリアルや、

お金の基本、給与明細の読み方や税金、投資についてとても易しく書かれています。

1年読み続けたら、「あ、また同じこと言ってる!」と理解ができるほどになり、今は卒業しました。

ちょっと難しい内容でも読みやすく砕いて、かわいいイラスト付きで説明してくれるので、とってもおすすめです。

発売日にはアップされないけれど、楽天マガジンでも読むことができます。

サブスク解約を勧めておいて…なんですが、雑誌より安いので相対的に見て候補にしてみてください。

金持ち父さん、貧乏父さん

お金情報を発信しているインフルエンサーがこぞって紹介するのがこの本。

実際にわたしも読んでみて、

雷に打たれたような衝撃の学びがありました。

出版は2000年。

もう20年以上も前に書かれた本にも関わらず、

2023年6月現在でもAmazonの投資・金融・会社経営カテゴリーの売れ筋ランキングの27位に君臨しています。

(2022年6月に記事を書いたときは32位だった!今もなお順位を上げている)

お金をコントロールできる人生か、お金にコントロールされる人生か。

どちらが良いですか?

お金の超基本

本のタイトルそのまま、まさにお金の基本を教えてくれる1冊です。

わたし、給与明細理解できてなかった。

と、改めて自分の無知さ、不勉強さ、無頓着さに気付かされたのと同時に、

日本には色々な制度があることを学びました。

例えば、高額医療費制度というものをご存じですか?

1ヶ月の医療費は青天井ではなく、ある一定額を超えた場合にはそれ以上支払わなくて良い、という国の制度です。

年収が約370万円未満の場合、1ヶ月の上限は57,600円。

つまり、57,600円を超える医療費の支払いはいらないというものです。

高額な保険は本当に必要でしょうか?

広告による過剰な煽りで、心配しすぎなところもあるんだと

心を落ち着けることができました。

お金の大学

チャンネル登録者数200万人超え、初心者にお金のあれこれを優しく丁寧にわかりやすく教えてくれる

Youtube 両学長 リベラルアーツから出ている本です。

お金にまつわる5つの力、貯める・稼ぐ・増やす・守る・使うを手取り足取り、教えてくれます。

両学長が、「みんなが自由な人生を送れるように」と自分の大切な人に伝えるように視聴者、

読者に語りかけてくれるので読んでいて温かい気持ちになるお金の本です。

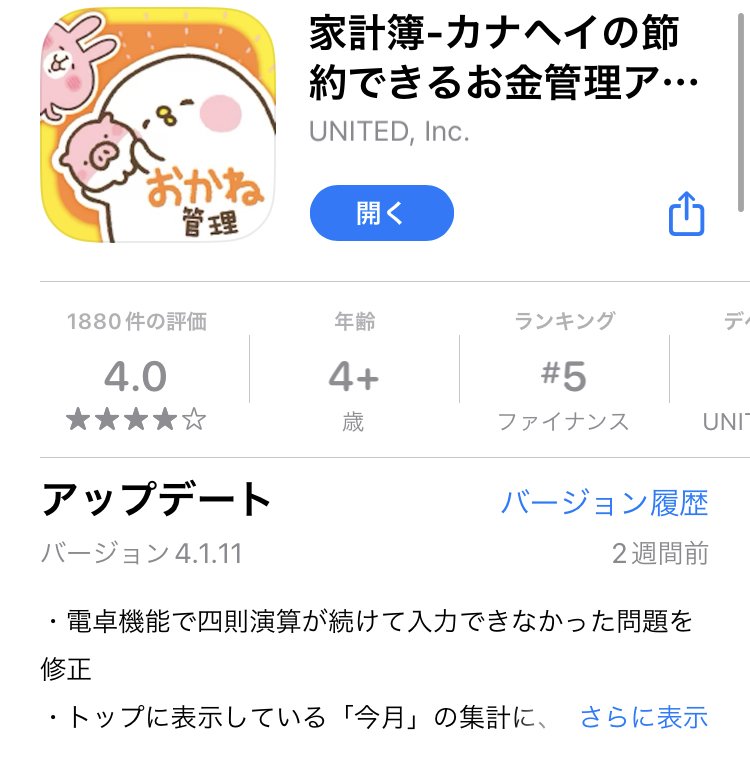

4.家計簿をつけた

あなたの必要最低固定費はいくらですか?

雑誌や本を読んだり、資産形成のYoutubeを見ていると気づくことがありました。

みんな本質的には同じことを言っている、ということ。

言い方、伝え方、トーンやおすすめに違いはあるものの、結局のところざっくりではありますが

①自分の現状を把握しなさい

↓

②固定費を下げなさい

↓

③先取り貯蓄しなさい

↓

④小さく暮らしなさい

↓

⑤貯金に加えて投資をしなさい

↓

⑥本業以外でお金を得られるようにしなさい

ということでした。

とにかく最初は、自分がいくら稼いで、そのうちのいくらを何に使っているのか、

自分を知ることからのスタートです。

①自分の現状を把握しなさい

で行ったのが、固定費の整理と、自由に使える変動費の限度を知ること。

私の変動費は1ヶ月6万円内に収めると、良さそうということがわかりました。

記録に使っているのはかわいいカナヘイの家計簿アプリ。

6万円の予算を収入に登録し、あとは使った分を入力していくだけ。

固定費は金額変わらないはずなので、入力してません。

カテゴリの名称もイラストも自分で決められます。

家計簿の付け方は自分に合ったやり方、続けられる方法で。

ズボラなわたしは手書きの家計簿、PCを立ち上げてのエクセル入力は絶対無理。

ストレスのない方法を見つけてみてください。

クレジットカードや銀行口座を連携すると、

自動で記録してくれるMoney Forwardもおすすめです。

5.貯蓄用口座を作った

自分の現状を把握しなさい、と同じくらいこぞってお金のプロが言うのは、

貯金用の口座を作りなさい。

と言うこと。

あればあるだけ使ってしまうのは、人間の心理から当然のことだそうです。

そう私たちは悪くない、決して(笑)

それを避けるために常に稼働しているメインの口座と、貯金用の口座を分けましょう。

34歳当時は、三井住友銀行を使っていました。

三井住友銀行内で設定できる定期積立制度(りぼん)を使い、

お給料が振り込まれた2日後に2万円を自動で移動させる仕組みにしました。

この効果、すごかったです。

毎月の収入は、初めからその2万円はないもの、

と考えてやりくりすることができるようになったんです。

2万円×12ヶ月であっという間に24万円貯まりました。

苦しい努力じゃなくて、仕組みでこんなに変わるものかと驚きました。

今はもっともっと勉強したので、メインバンクは楽天銀行、貯金口座は年利が高いあおぞら銀行にしています。

6.FP3級の取得に向けて勉強をした

わたしがインスタでフォローしている、貯金・節約情報を発信しながらサイドFIREを目指しているmanaさんが、

FP3級の内容は、義務教育にしても良いほど。

と言っているのを耳にしてからFP(ファイナンシャルプランナー)に興味を持ち始めました。

先ほどご紹介した日経WOMANの記事の中にも、よく出てくるんですよね、

ファイナンシャルプランナーからのアドバイス。

実際に勉強を始めてみると、知らないと損をすること、

知っていればお金をかけない判断ができること、たくさん書いてありました。

自分から情報を取りに行かないと、搾取されるだけなんだと言うことにも気づいた勉強でした。

特に有料講座には申し込まず、独学でしたが1回で合格することができました。

この参考書はとってもわかりやすいのでおすすめです。

日本FP協会のホームページから試験の申し込みができます。

試験のために勉強する訳ではないけれど、やはりデッドラインが決まっている方が私は本気で勉強できました。

7.つみたてNISAを始めた

名前は聞いたことあるけれど、なんだか怪しくて手を出せていない?

わたしも初めは半信半疑でした。

ドラマや映画やバラエティ番組で

株が大暴落、ただの紙切れに。

投資に大失敗。一文なしに。

なんてシーン、たまにあるじゃないですか。

自分もそうなったら大変!!と思っていました。

でもしっかり勉強して落ち着いて始めればそんなことになる可能性はとても低いです。

まず、つみたてNISAとは

通常の投資では、株式・投資信託の配当金(分配金)や値上がり益に対しては、

20.315%の税金がかかりますが、NISA口座で運用した利益には税金がかかりません。

楽天証券ホームページより

という投資に対する税制優遇制度。

例えば100万円投資して、10万円儲けた場合はこんな感じ。

| 一般口座 | NISA | |

|---|---|---|

| 元本 | 1,000,000 | 1,000,000 |

| 儲け(10%) | 100,000 | 100,000 |

| 税金(20.315%) | -20,315 | -0 |

| 手元に残るお金 | 1,079,685 | 1,100,000 |

単純すぎる計算ですが、普通に投資した場合には約2万円も取られてしまうのに対しNISA口座であれば

税金取りません、ということです。

またNISAで選ぶことができる投資信託は、

選ばれし安全性が高いものなので初心者も安心ですよーと言うのが売りです。

NISAのあれこれを話始めるととっても長くなってしまいますので、

リベ大両学長のYoutubeを貼っておきます。

最初は人並みに「投資」というものが怖かったので、

最初は楽天のポイントの500円分だけ毎月積み立てるようにしました。

ポイントなので、万が一ゼロになっちゃってもどうにか諦めがつくだろうと、自分でハードルを下げて始めました。

最初の頃は毎日毎日10円あがっただの、7円下がっただの一喜一憂しながら経過を見ていました。

そして、半年くらい過ぎてみて総じてあがっていくんだ。とわかってから勢いがつき、

現在では限度額 33,333円/月満額を積み立てるようになり、

140万円にを超えました。

2024年現在では新NISAに変更となり、投資枠は年間120万円まで増枠となりました。

そのため、私も頑張って33,333円/月から、50,000円/月に変更しました!

景気は上がったり、下がったりを繰り返しながら緩やかに上昇していくため、

長期で保有することが投資の原則です。

先取り貯蓄をしながらお金に働いてもらえるNISAは資産形成に必須です。

8.iDeCoをはじめた

国民年金だけでは老後の生活は賄えないので、自分でも備えてくださいよ。

という個人年金制度。

毎月1万円、iDeCoにかけています。

NISAと異なり、引き出しが60歳までできません!

iDeCoの詳細についても、リベ大両学長のYoutubeを貼っておきます。

企業によって始められるのか、いくらまでかけられるのかが異なりますので会社の総務の掲示板とかよく見てみてください。

9.ふるさと納税を始めた

自己負担2,000円で地域の特産品が返礼品として受け取れる制度。

ふるさと納税をした金額分、翌年の住民税が減額になります。

やり方自体はとっても簡単。

いつものように楽天でお買い物をして、後日自宅に届くワンストップ申請書を記入し返送するだけです。

流れはとても簡単なのですが!一時的に大きな出費で、効果がわかるのが翌年なので、ちょっと抵抗はあるかもしれません。

トイレットペーパー8パックで16,000円とか、それだけ見たら高いですよね。

ボーナス月に2万円だけふるさと納税をする、など余裕のある月に実施したいものです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/333e06fe.6c47f537.333e06ff.e294ecc5/?me_id=1330813&item_id=10000018&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff222071-fujinomiya%2Fcabinet%2F05215706%2Fimgrc0082907038.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

おすすめふるさと納税まとめましたのでこちらもどうぞ↓。

まとめ

こんな感じで、本を読んだりYoutubeを見たりしながら少しずつ少しずつ知識をつけて始めました。

元来、かなりの浪費家でコロナ前には年2回海外旅行に出掛けていたわたしですが、

まさかの200万円を超える貯金ができました。

貯金額は、人と比較しないこと。

上を見たらキリがないです。

自分の生活サイズでできることから始めたらいいと思います。

「無理ー」って言ったって、

まだ本気になってやってない、

まだ調べ始めてないだけじゃないですか?

それがここまで記事読んでくださったなら、もう進めます。

まずは5万円、次に10万円、誰に自慢するものでもないです。

老後も自分にたっぷりお金を使えるように、少しずつ一緒に頑張りましょう!

では!!